정기예금 이자 높은 은행 금리 추천

- 카테고리 없음

- 2020. 3. 5.

얼마전에 기준금리 동결을 했는데 이렇게 낮은 이율에도 불구하고 목돈을 굴리는데 정기예금밖에 인기가 없다는 현실이 아직도 좀 씁쓸하다. 어떤 상품이 나오든 간에 정기예금 이자 높은 은행의 인기를 영원할거다. 그냥 현재 상황에선 이자맛을 본다기보다는 단순히 은행에 안전히 돈을 맡겨둔다라는 개념이 맞는 듯

하지만 여태까지와는 다르게 조금만 관리하고 신경쓴다면 정기예금과 투자를 번갈하면서 재미를 볼 수 있는 기회도 많은데 그 기회에 대해서도 좀 알려드리겠다:)

1금융권 정기예금 이자 높은은행

2금융권 정기예금 이자 높은은행

뭐 정기예금에도 단리 복리가 나와있긴한데 어차피 의미없어. 그래도 단리보다는 복리가 좋긴 하지만 정기예금에 복리를 갖다붙일 필요는 없다.그리고 여러분이 정기예금 이자높은 은행찾을 때 가장 중요하게 보는 에금자보호법.

정기예금 이자 높은은행, 우리은행

우리은행은 모이면 금리가 올라가는 예금이라는 정기예금 통장이 있다. 기본 이자율은 1.6%, 300억원의 목표금액이 초과되어 가입만 해도 최대 1.8정도가 보장된다. 우대금리 조건도 챙겨야 하는데 우리은행 입출금 통장과 연결 가입만 하면 되기 때문에 쉽다.

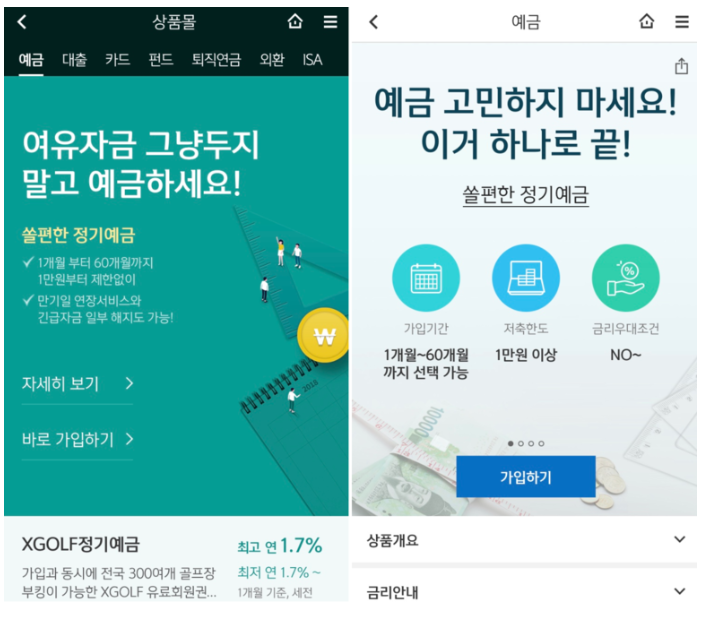

정기예금 이자 높은은행, 신한은행

신한은행은 '쏠 편한 정기예금'

1. 복잡한 우대조건 없는 정기예금

2. 만기일을 최대 3개월까지 연장할 수 있음

3. 금리는 1년제 2.1%

이 상품의 차별화된 기능이 바로 만기일을 3개월까지 연장해주는 기능

만기일이 다가올 때 마땅히 자금을 재예치하거나 굴릴 곳을 찾지 못했을 때 3개월을 연장하고

처음에 계약했던 1년 기준 금리를 받아가는 구조다.

현실은 씁쓸

그런데 마냥 이자높은 은행만 찾는건 바보짓이다. 정기예금 정기적금 넣으면서 알뜰살뜩 저축하고, 온갖 재테크 카페 가입해서 풍차돌리기도 해보고, 냉장고 파먹기도 해본다. 1% 적금 더 준다면 지구 반대편이라도 달려갈 기세다.

하지만 자본주의는 평등하지 않게 굴러간다. 저금리로 예적금 온갖 생색내면서 팔고, 정작 은행은 주식 굴리고 투자상품 굴려서 연10%~15%이상을 갖고가는 게 현실이다.

은행 주식이 왜있겠는가? 오죽하면 예적금 들고싶으면 그 돈 아껴서 은행 주식사라는 말이 괜한 말이 아니다. 2% 생색낸 수십, 수백억으로 연10% 불린다고 생각해보라.

은행도 이러고, 보험사도 이러는데 개미들은 귀찮다는 이유 하나로 연1%에 목숨건다

물론 돈을 모으는 시기에는 이렇게 해야 한다. 아주 잘하고 있는 거다. 그런데 그 상한선을 1억으로 잡고 말도 안되는 긴 기간동안 종잣돈만 모으고 있는 사람들 보면 그냥 게을러서라고 밖에는..

금리 5%지켜서 내 자산이라도 불릴수있다면 모르겠지만 그렇게 되지 않는다는 건 누구나 다 안다. 연2-3%에 목숨걸어봤자 인생 크게 바뀌지 않는다는거.

물론 은행에 넣어두기만 해도 연20%의 이자를 주던 시절이 있었다. 투자에 대해 사람들은 큰 고민을 하지 않았고, 그시기에는 그냥 부모님들도 저축만 열심히하면 누구나 부자되던 시절이었다. 성실한 게 최고의 미덕이었고 (덤으로 주식 하면 안된다라는 말도)

하지만 저금리 시대가 도래하면서 각국이 화폐많이찍어내서 경기부양하는 눈에보이지 않는 환율전쟁이 벌어졌다. 화폐를 많이 찍어서 금리를 더 낮추고 자국수출우위를 잡기 위한 전쟁. 결국 부동산값과 자산값들은 폭등하기 시작하고 아무 잘못도 하지 않은 나는 점점 더 가난해지는 것이다.

그런데도 아직까지 정기예금 금리만 찾고 있으니 몇년만 지나보면 본인 스스로 답답할거임

연3% 금리를 가정하고 20년동안 장기저축을 했다고 가정해볼까?

5000만원이 9031만원이된다. 무려 20년을 정기예금을 넣었는데도 말이다.

어? 그럼 두배 가까이 수익봤으니까 좋은 거 아니야? 하는 사람들이있는데, 이런 사람들하고는 상종하지 말것.

왜냐

물가상승률을 고려하면 20년 후 1억의 가치는 지금의 1억이 아니라는 거다.

그럼 반대로 원금손실의 가능성이 있지만, 연10%를 벌었다고 생각을 해보자.

무려 5천만원이 3억3600이 된다.

Apple 아이폰 11 공기계 6.1 디스플레이

COUPANG

www.coupang.com

이처럼 1~2%의 복리수익률은 시간이 지나면서 기하급수적으로 늘기 시작한다. 부자가 되는 방법을 알려달라고 하면 단기적인 원금손실에 연연하지 말고 장기적으로 투자하라라는 조언이 괜히 나오는 게 아니다.

어떻게 투자해야되는데?

무슨 상품을 해야 된다라는 정답은 없다. 하지만 어떤 투자에서든 만고불변의 원칙은 있다. 바로 단도투자다.

단도투자란 '성공하면 큰 수익을 얻고 실패해도 손실이 거의없는' 그런 틈새기회를 뜻한다. 물론 단도투자는 21세기 도박이라고 불리는 비트코인에서도 적용된다.

수익은 길게, 손실은 짧게 갖고가는 영구적인 전략이 있다면 그게 곧 단도투자다.